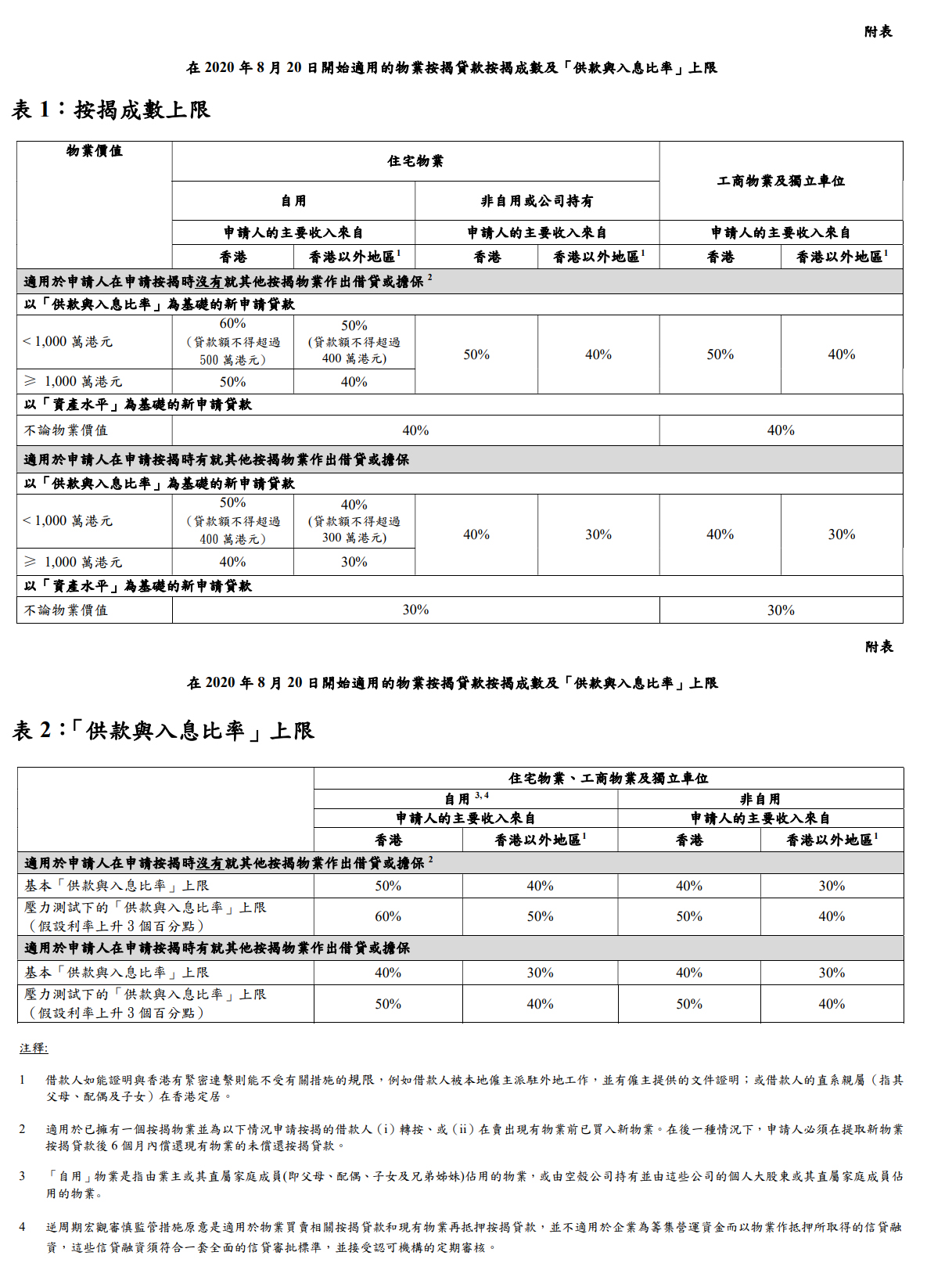

金管局自2009年10月起推出多輪逆周期宏觀審慎監管措施,提升銀行物業按揭貸款業務的風險管理及銀行體系的抗震能力,減低在樓市周期逆轉時的影響。有關措施包括:

(一)收緊對銀行可能帶來較高風險的按揭貸款的最高按揭成數,例如:

有就其他按揭物業作出借貸或擔保的申請人的按揭貸款

主要收入來自香港以外地區的申請人的按揭貸款

以資產淨值為依據所批出的按揭貸款

非自住宅物業的按揭貸款

工商物業的按揭貸款

(二)要求銀行審慎地為按揭借款人進行還款能力評估;

(三)限制所有新造物業的最長還款年期為30年及車位按揭貸款的最長還款年期為15年;

(四)要求採用「內評法」計算資本充足比率的銀行就其住宅按揭貸款的「風險權重」設定下限。